Здравствуйте, друзья.

Очевидно, что целью любого бизнеса является прибыль. И бизнес с торговыми автоматами, конечно, не исключение. Каждый новоиспеченный предприниматель рассчитывает если не озолотиться, то как минимум заработать на ежедневный бутерброд с маслом и, желательно, с икрой, и лучше черной.

Однако, зачастую, уже на этапе оформления, будущий вендинговый бизнесмен делает досадную ошибку, которая влияет на прибыльность бизнеса, — он выбирает невыгодную систему налогообложения.

Почему так происходит? Тут все прозаично: или человек вовсе ничего не знал ни о каких системах и режимах или так насоветовали «эксперты». А что в результате – низкая прибыль, убыточный вендинговый бизнес, работа через фирмы друзей и т.д. и т.п.

Незнание, как говорится, не освобождает от ответственности, поэтому для начала разберемся что такое системы налогообложения и какие они бывают. Затем попробуем определить критерии выбора налогового режима для бизнеса с вендинговыми аппаратами.

Начнем с главного: сразу после регистрации, ИП или ООО автоматически находится на ОСНО или общей системе налогообложения. И эта система для вендинга не выгодна. Обычно на ОСНО остаются компании, которые работают с НДС (налог), кроме того, находясь на общей системе необходимо платить налог на прибыль (для ООО — 20%, для ИП — 13%) и налог на имущество при его наличии. Бухгалтерский учет требуется вести в полном объеме, а это значит, что потребуется или брать бухгалтера или заключать договор на обслуживание с бухгалтерской конторой.

Для начинающего бизнес с торговыми автоматами, все это дорого, непонятно, да и не нужно. Поэтому в течение 5 дней с момента регистрации, предприниматель должен написать заявление о переходе на один из специальных налоговых режимов. Выбрать режим желательно еще до начала оформления бизнеса.

Всего таких специальных режима 4, но для бизнеса с торговыми автоматами подходят только 3 (и то не везде и не для всех автоматов), вот они:

1. УСН или упрощенная система налогообложения.

Делится на 2 разновидности: 6% от дохода (то есть от общей выручки) и 15% от прибыли (доходы минус расходы). Выбор этого спецрежима регулируют нормы главы 26.2 налогового кодекса РФ.

2. ЕНВД или единый налог на вмененный доход

Регулируется нормами гл. 26.3 Налогового кодекса РФ (рекомендую почитать).

3. Патентная система или просто патент

Регулируется нормами гл. 26.5 Налогового кодекса РФ

4. ЕСХН или единый сельскохозяйственный налог – к вендингу никакого отношения не имеет, но специальным налоговым режимом также является и имеет право находится в этом списке.

УСН, в народе «упрощенка», – часто используемая система налогообложения в вендинге. Отличается простотой использования и доступностью для большинства видов деятельности, включая и деятельность с торговыми автоматами. На УСН предприниматель или фирма платит не 3 налога, как на общей системе, а один. Оплата налога происходит авансовыми платежами каждый квартал, а отчетность (декларация), подается всего один раз в году.

Налог можно платить либо с доходов (обычно это 6% от выручки), либо с прибыли (доходы минус расходы) – обычно 15 %. 15% удобно выбрать для бизнеса с большими расходами (70-80% от доходов), которые легко подтвердить и которые являются регулярными. Подойдет ли этот вид упрощенки для торговли через торговые автоматы? Чтобы ответить на этот вопрос, нужно просчитать себестоимость и прибыль единицы проданного товара или услуги в конкретном виде вендингового автомата, учесть аренду, транспортные расходы, расходы на уборку места. Получается прибыль 20-30% от выручки? – можно подумать о том, чтобы выбрать для налога объект доходы минус расходы. Получается больше? — Тогда следует обратить внимание на другие варианты, например, на налог в виде 6% от доходов.

Особенно выгодна такая система для тех владельцев, у которых в парке всего несколько торговых автоматов в невысокой выручкой, но высокой рентабельностью. В этом случае, приятным бонусом, при выборе варианта 6% от дохода, будет уменьшение налогооблагаемой базы на сумму страховых взносов (Для ИП без работников на 100%, для ООО и ИП с работниками на 50%). Другими словами, для мелких сеток автоматов с высокорентабельными дешевыми товарами ежеквартальный авансовый платеж стремится к нулю.

Упрощенку не может применять бизнес с годовым оборотом более 120 млн. рублей.

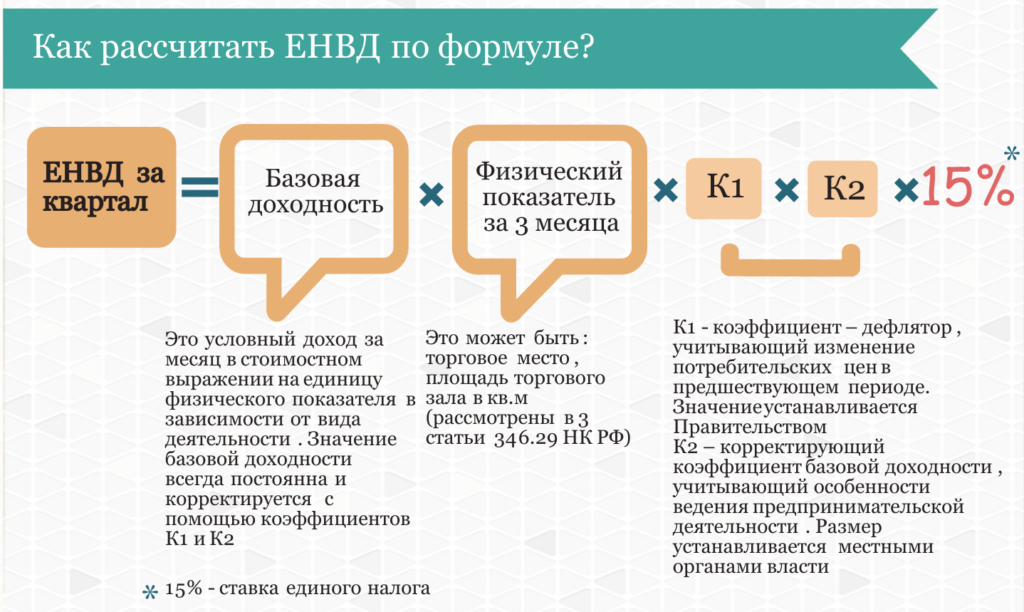

ЕНВД (единый налог на вмененный доход) – еще один популярный специальный налоговый режим в вендинговом бизнесе. При ЕНВД – сумма налога фиксированная и зависит от количества торговых автоматов.

Как и УСН 6%, ЕНВД может уменьшаться на сумму страховых взносов в фонды. ЕНВД платится каждый квартал и отчетность подается тоже каждый квартал. Режим не применяется в Москве. Также запрещен к применению компаниям, в которых работает свыше 100 работников (для вендинга большая редкость).

ЕНВД не могут применять владельцы вендинговых автоматов по оказанию услуг населению.

Для того, чтобы посчитать какой единый налог должен будет платить владелец торговых автоматов, необходимо учитывать:

— количество автоматов и базовую доходность каждого из них. На 2017 год составляет 4500 рублей с одного автомата.

— значения коэффициента-дефлятора на расчетный год (К1). В 2017 году значение коэффициента-дефлятора К1 равно 1,798. См. (Федеральный закон от 29.12.2015 № 386-ФЗ)

— значение коэффициента базовой доходности (К2). Коэффициент устанавливается местными властями.

Налоговая база для ЕНВД вычисляется по формуле (за квартал):

НБ = БД х К1 х К2 х (ФП1 + ФП2 + ФП3) ,

Где НБ – налоговая база

БД – базовая доходность (4500 рублей)

К1, К2 – коэффициенты

ФП1, 2, 3 – физические показатели – для вендинга это количество автоматов за каждый месяц квартала.

Чтобы посчитать налог, необходимо налоговую базу умножить на 15%.

Посмотреть значения K2 можно , к примеру, тут, выбрав свой регион.

Таким образом, заметим, что с одной стороны режим ЕНВД отличается простотой, отсутствием бухгалтерской неразберихи, но с другой стороны – налог придется платить, даже если автомат не приносит прибыль (убыточные места, халатность обслуживающего персонала, остановка продаж по причине неисправностей). Все это следует учесть при выборе системы налогообложения.

Читайте также: 10 ответов на вопросы о ЕНВД для вендинга в 2017 году

Патентная система (патент) распространяется на ИП (ООО не могут использовать патент) с годовым доходом, не превышающим 60 млн., со штатом работников не более 15 человек. Предполагает покупку патента на ведение определенной деятельности сроком от 1 месяца до 1 года. При работе на патенте отсутствует отчетность, исключены контакты с налоговой. 1 вид бизнеса = 1 патент.

Стоимость патента на тот или иной вид деятельности определяется местными властями в каждом конкретном регионе.

По отзывам бизнесменов, патентная система на сегодняшний день не самый лучший вариант для вендинга — стоимость патента слишком высока. Кроме того, эту стоимость нельзя уменьшить на сумму страховых взносов в фонды, а для мелкого бизнеса очень неприятное ограничение.

Читайте также: 10 ответов на вопросы о патенте для вендинга в 2017 году.

В заключении, предлагаю посмотреть неплохое видео по теме. На этот раз с симпатичной девушкой в качестве спикера.

Интересуетесь вендингом? Хотите быть в курсе изменений налогового законодательства?

Подпишитесь на рассылку новых материалов от Вендоведа:

Алексей

Спасибо за информацию. Можно ли к Вам обратиться за разъяснениями по налогообложению?

vendoved

Чем смогу помогу)

Антон

Добрый день, планирую установить торговые аппараты по продаже жвачки, УСН 6% самая оптимальная? Мне сказали там плата в год 36000тр страховых и пенсионных взносов( что можете посоветовать?

Вендовед

Здравствуйте, Антон. На мой взгляд, да. Взносы платят все, кроме патентников (можете посмотреть стоимость патента в своем регионе). ЕНВД действует последний год, зато УСН переводят в электронный вид, не надо будет отчетность подавать. Я сам на усн 6%.

Алина

Здравствуйте! Помогите, пожалуйста, всё расчитать по налогам . Ещё мне Нужно определиться, какую систему налогообложения выбрать, учитывая, что я планирую делать вендинговый бизнес, продавая в автоматах маленькие прыгунчатые шарики и игрушки для детей. Помогите, пожалуйста. Живу в Екатеринбурге.

И как с вами связаться?

Александр

Хорошо разъяснено понятно.

Алина

Здравствуйте! Помогите, пожалуйста, всё расчитать по налогам . Ещё мне Нужно определиться, какую систему налогообложения выбрать, учитывая, что я планирую делать вендинговый бизнес, продавая в автоматах маленькие прыгунчатые шарики и игрушки для детей. Помогите, пожалуйста. Живу в Екатеринбурге.

Алексей

Здравствуйте.Подскажите,выгодна ли для ИП УСН 6%(доход) применять для автоматов по продаже очищенной питьевой воды?

А так же,как должна выглядеть инкассация и какие документы,при этом,необходимо оформлять? (Количество автоматов 5,рентабельность высокая. Ростовская область.) Спасибо.

vendoved

Здравствуйте, Алексей. Усн 6% подходит большинству видов вендинга, в том числе и с автоматами питьевой воды. Готовится материал по упрощенке, там будут ответы на ваши вопросы.

Андрей

Добрый день! Не могу понять6% от какой суммы платить, ведь в автомат в налоговую пока не передает сведения сколько денег «зашло».

Если можно более подробно расскажите пожалуйста .Благодарю

vendoved

Здравствуйте, Андрей. 6% от всего, что инкассировано. Подробнее о подтверждении дохода от автоматов можно почитать

тут: http://www.vendoved.ru/10-otvetov-na-voprosy-o-usn-dlya-vendinga/

тут: http://www.vendoved.ru/14-rezonnyh-voprosov-o-vendinge-yuristu-i-buhgalteru/

алсу

а инкассацию как проводить и нужен ли ккм?

vendoved

Здравствуйте. Нужна онлайн-касса, инкассация производится актом инкассации.

Наталья

Здравствуйте. Нужен Ваш совет. У меня 3 кофеавтомата . Если нет кассового аппарата на них как доход показывать по УСН.? Или обязательно надо устанавливать кассовые аппараты? Или другую систему налогообложения выбрать?

Спасибо

vendoved

Здравствуйте, кассы нужны на любой системе, кроме НПД. Но так как кофейные автоматы относятся (пока еще) к розничной торговли, то они не могут перейти на этот режим.

Артур

Здравствуйте, помогите подобрать коды деятельности ПСН для детского игрового развлекательного автомата? Нужно ли покупать патент отдельно для торговлю через автомат и отдельно для зрелищно-развлекательной деятельности?

vendoved

Все зависит от того, продает ли автомат товары или услуги. Если товары — подойдет вид деятельности, указанный в статье.

Если же предоставляет услуги, то по виду деятельности лучше уточнить в своей инспекции, развлекательные автоматы по продаже услуг не подпадают под обычный вид для торговых автоматов, так как таковыми не являются. В связи с этим разные налоговые могут решать этот вопрос по-своему. В идеале в этом случае лучше использовать УСН 6%. Два патента покупать не нужно.

Эльвина

Здравствуйте. Поставила один автомат по продаже газводы. Работаю одна. Какой вид налогообложения лучше выбрать?, подскажите пожалуйста!и обязателен ли ККА? Башкирия

Вендовед

Здравствуйте, Эльвина. Чаще всего выбирают ЕНВД (проще) или УСН расходы минус доходы. ККТ с сегодняшнего дня обязательна.

светлана

Здравствуйте, подскажите, пожалуйста при установке торгового аппарата для продажи питьевой воды какой режим налогообложения наиболее оптимальный (доход или доход-расход)?

vendoved

Здравствуйте, обычно режим доход-расход выбирают при достижении доли расходов примерно 50-60%, тогда это имеет смысл. Так что нужно считать конкретно у вас. В практике вендинга мне редко встречается упрощенка 15%. Чаще всего в регионах это енвд, в москве — упрощенка 6%.

Наталья

Здравствуйте, ИП на ЕНВД без работников. Планирую установить кофе -аппарат и снек в другом городе. Читала, что надо регистрироваться в другой налоговой.Что необходимо для этого сделать? И ещё ряд вопросов: куда платить налог ЕНВД( в какую налоговую(свою или новую) и в каких долях), должна быть одна декларация в свою налоговую или декларация в каждую налоговую, как в декларациях в каждой налоговой отображать

и применять положенный мне вычет за уплаченные мною взносы в ПФР и медицину за себя. Спасибо!

Вендовед

Здравствуйте, для начала обратите внимание на эту статью: http://www.vendoved.ru/10-otvetov-na-voprosy-o-envd-dlya-vendinga-v-2017-godu/

Вера

Здравствуйте. Если в автомате для кислородных коктейлей используется медицинский концентратор, не могут скинуть потом с ЕНВД на общую систему?

Михаил

Здравствуйте. У меня магазин на ЕНВД. Хочу поставить несколько аппаратов по продаже очищенной воды. Могу ли это сделать на ЕНВД и как всё это задеклорировать? И как это сделать, если аппараты будут стоять в другом регионе?

vendoved

Извините, Михаил, пропустил ваш комментарий. Возможно тут есть ответы на ваши вопросы http://www.vendoved.ru/10-otvetov-na-voprosy-o-envd-dlya-vendinga-v-2017-godu/

Олег

Здравствуйте, подскажите, нужно ли регистрировать, автомат в налоговой на усн (автомат по продаже воды на розлив)?

vendoved

Здравствуйте, не нужно

Иван

Здравствуйте, скажите пожалуйста ,какие штрафы грозят тем,кто занимается деятельностью вендинговых аппаратов ,но не ведёт отчётность?

Вендовед

Здравствуйте, зависит от формы организации (Ооо или ип). Если платит налоги, но не сдает декларации — это одно, если ничего не платит — другое. Если бизнес вообще не зарегистрирован — от 20 тыс до 5 лет лишения свободы.

Вартан

Здравствуйте, есть ли возможность заниматься аквавендингом физ. лицу, без открытия ИП или ООО?

vendoved

Здравствуйте. Есть письмо, в котором вендингу по продаже питьевой воды не запрещается НПД.Тут подробнее: http://www.vendoved.ru/samozanyatost-v-vendinge-chto-izmenilos-v-2020/

Вартан

Возможно ли использование Налога на профессиональный доход?

Елена

Здравствуйте, на 2021 год какую систему налогообложения выгоднее выбрать для механического вендинга?

vendoved

Здравствуйте, Усн, Псн (зависит от региона)

Юлия

Здравствуйте. Может ли физ. лицо заниматься вендингом как самозанятый?

Вендовед

Здравствуйте, может, если оказывает услуги или продает товар собственного производства. Также арендодатели должны захотеть заключать договора аренды с физлицом, тут закон не ограничивает.

Кирилл

Добрый вечер. Подскажите пожалуйста. Хочу поставить один кофеаппарат самообслуживания. Я правильно понял порядок действий ?

1. Покупаю аппарат

2. Открываю ИП и перехожу по УСН

3. Заключаю договор аренду с хозяином места

Далее работаю.

Только не понял немного. Я должен отдавать государству 6% от доходов. Платиться раз в квартал. Кстати как идет оплата ?? Автоматом списывается или как-то через госуслуги я могу оплачивать сам ?

Помимо этих 6% видел кто-то писал про какие-то взносы, кто-то говорил про ПФР (или как-то так) …

Подскажите, помимо 6 % я кому и что должен буду платить ?

vendoved

Здравствуйте, примерно так. Только если вы планируете работать с безналом, то вам понадобится расчетный счет. При наличия расчетного счета довольно просто уплачивать налоги из приложения банка. Платите вы самостоятельно — УСН 6% и платежи в фонды ПФР, ФСС. Также нужна медкнижка.

посмотрите эту статью, пока актуально: http://www.vendoved.ru/10-otvetov-na-voprosy-o-usn-dlya-vendinga/

Эрнест

Здравствуйте, хочу поставить автомат с кофе, но там приём только налички, каким образом платить налоги если выручка всегда разная? И как она вообще будет подтверждаться?

vendoved

Здравствуйте, возможно вы найдете ответ на свой вопрос тут: http://www.vendoved.ru/10-otvetov-na-voprosy-o-usn-dlya-vendinga/